Insight

sob os holofotes: se enquadra para ESRS

Os padrões de relatórios de sustentabilidade europeia (ESRS) - as divulgações exigidas sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE (CSRD) - estão indo ao vivo - para algumas empresas, assim que o REVALETA (REVISTATES 825. e holofotes potencialmente severos. Mas muitas empresas não têm conhecimento ou despreparadas, especialmente se forem baseadas fora da UE. Então, o que os ESRs envolvem, o que está em jogo e como sua empresa pode começar de uma maneira sistemática e eficiente? E quanto está em jogo-de como sua empresa é valorizada até os riscos de reputação de re-declaração. Imagine se os mesmos detalhes, comparabilidade do grupo de pares e necessidade de confiabilidade de "grau de investidor" forem aplicados a relatórios de sustentabilidade não financeira. Isso, em poucas palavras, é ESRS. Você precisa divulgar informações sobre esses impactos, incluindo impactos em áreas como mudanças climáticas, economia circular e poluição, não apenas em suas próprias operações e produtos, mas em sua cadeia de valor. Consideramos como executar uma avaliaçãoenvironmental, social and governance (ESG) record under an auditable, comparable and potentially harsh spotlight. But many companies are unaware or unprepared, especially if they’re based outside the EU. So, what does ESRS involve, what’s at stake and how can your business get preparations underway in a systematic and efficient way?

Think about how much care and effort goes into your financial reporting. And how much is at stake – from how your company is valued to the reputational risks of re-statement. Then imagine if the same detail, peer group comparability and need for ‘investor-grade’ reliability are applied to non-financial sustainability reporting. This, in a nutshell, is ESRS.

Big leap

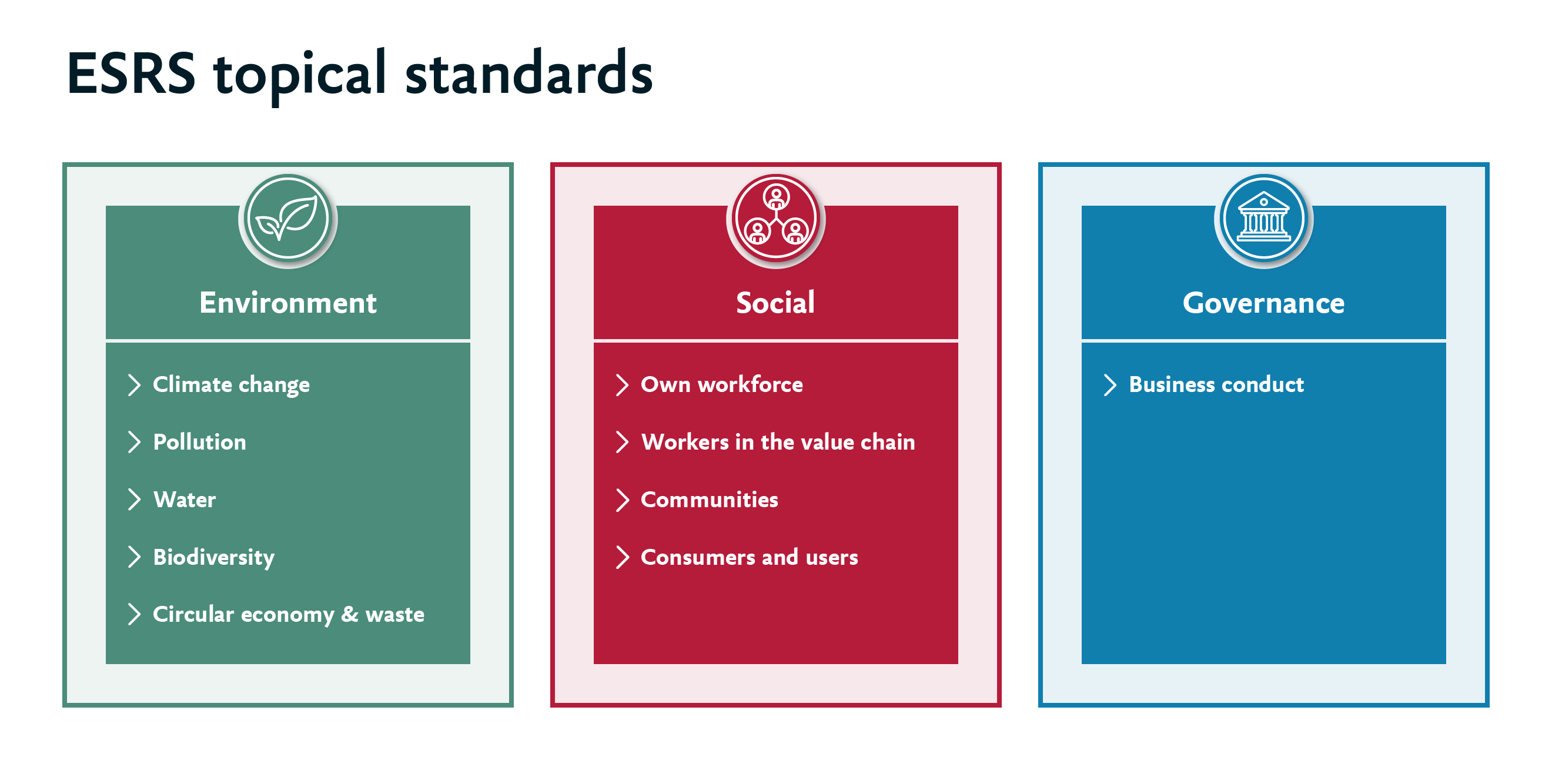

The ESRS reporting framework requires you to first consider what your material impacts are (through a ‘double materiality assessment’). You then need to disclose information on these impacts, including impacts in areas like climate change, the circular economy and pollution, not just in your own operations and products, but across your value chain. We consider how to perform an Avaliação de 'Materialidade Dupla' ESRS neste artigo.

ESRS também olha além dos impactos ambientais em seu impacto social nos trabalhadores em sua cadeia de valor, comunidades locais e consumidores e usuários finais. Além disso, pede que você considere práticas de governança corporativa em torno de questões como anti-suborno e anticorrupção. O ESRS requer uma enorme quantidade de coleta de informações, medição e garantia validada - cerca de 1.000 pontos de dados na contagem mais recente - muitos dos quais serão novos e tocarão todos os aspectos do seu negócio desde operações e TI até RH, finanças e compras. Tanto a profundidade quanto a amplitude das divulgações abrem sua estratégia e desempenho no ESG para um novo nível de escrutínio e comparação. E as pessoas que aplicam esse escrutínio não serão apenas reguladores, mas também investidores, consumidores e funcionários.

Scale of the task

If we look at the implications, the first big challenge is the sheer scale of the task. ESRS requires a huge amount of information gathering, measurement and validated assurance – around 1,000 data points at the latest count – many of which will be new and touch every aspect of your business from operations and IT to HR, finance and procurement.

Increased scrutiny

The other big consideration is what ESRS says about your company and how you’ll be judged. Both the depth and breadth of the disclosures open up your strategy and performance on ESG to a new level of scrutiny and comparison. And the people applying this scrutiny won’t just be regulators, but also investors, consumers and employees.

Relatórios de sustentabilidade podem ter sido um 'Side-Desk' ou uma chance de entregar mensagens seletivas antes. Agora, está no centro das relações com investidores e comunicações mais amplas em pé de igualdade com os relatórios financeiros e precisa ser preciso e abrangente. Assim como prejudicial pode ser "Greenhushing" - evitando divulgações desfavoráveis. Mas, longe de simplesmente pensar no ESRS como uma árdua e potencialmente arriscada dor de cabeça, esta é uma oportunidade de contar sua 'história de ESG' e moldar as percepções do seu negócio. Por sua vez, os dados podem ajudar sua empresa a "fazer a coisa certa", incluindo onde você precisa remodelar as práticas comerciais ou abordar áreas que precisam de melhoria.

As a result, there will be a lot more focus on how to avoid being called out for ‘greenwashing’. Just as damaging could be ‘greenhushing’ – avoiding unfavourable disclosures. But far from simply thinking of ESRS as an arduous and potentially risky headache, this is an opportunity to tell your ‘ESG story’ and shape perceptions of your business. In turn, the data can help your business to ‘do the right thing’, including where you need to reshape business practices or address areas in need of improvement.

Você está no escopo e, se sim, quando?

, então as primeiras perguntas que você provavelmente fará são se minha empresa está em escopo e, se sim, quando preciso estar pronto para relatar?

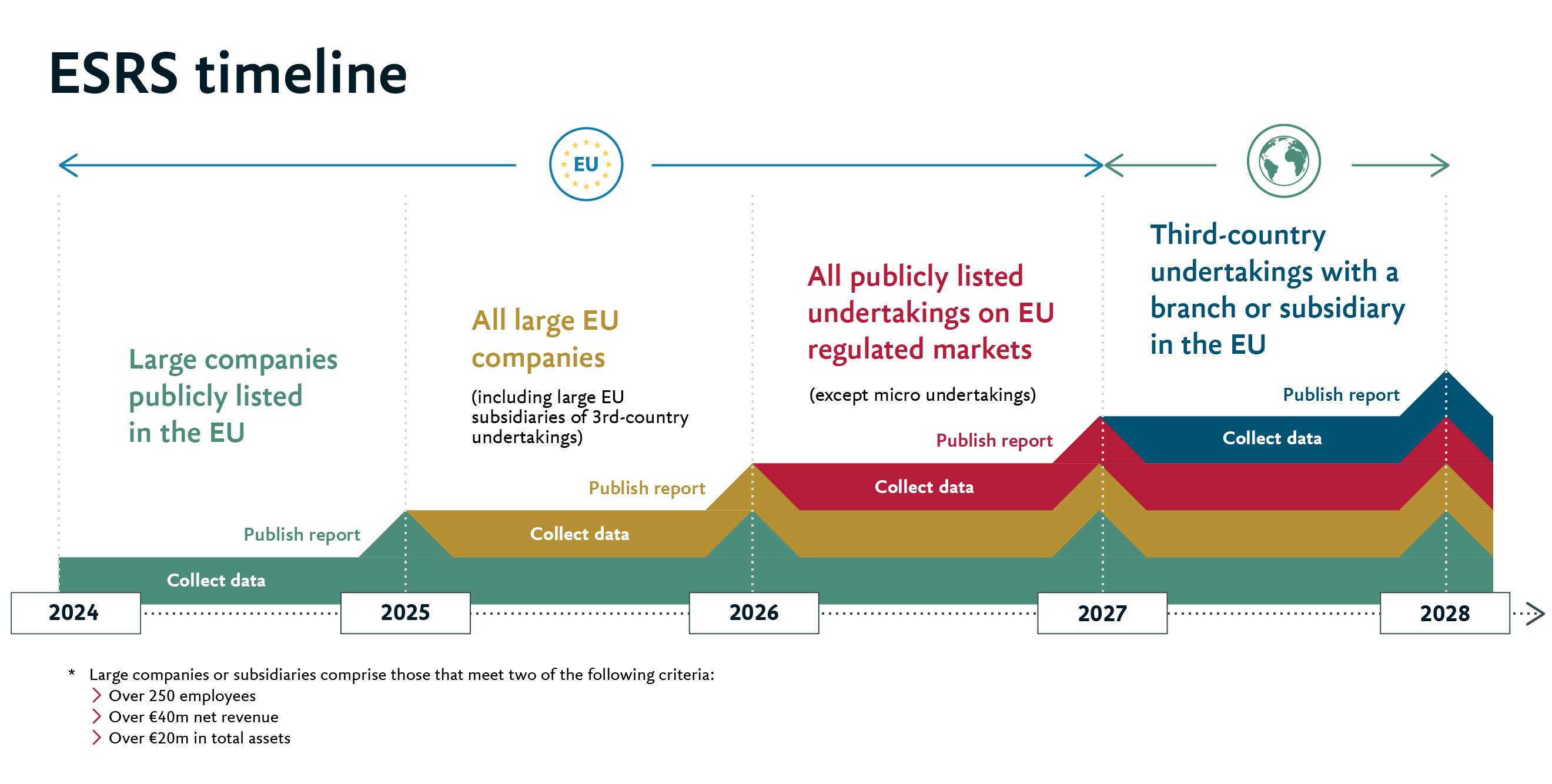

O limite é realmente bastante baixo, cobrindo a maioria das empresas multinacionais (EMNs) com qualquer um dos seguintes itens; Um balanço de mais de 20 milhões de euros, faturamento líquido de mais de 50 milhões de euros e uma média de mais de 250 funcionários no exercício financeiro.

Se você é uma grande empresa já sujeita a NFRD, precisará começar a relatar em 2025 em 2024 dados. Se você tiver listagens ou subsidiárias na UE, precisará começar a relatar em 2026 em 2025 dados como uma grande empresa e 2027 em 2026 dados como uma empresa pequena e de tamanho médio (PME).

Se você é uma empresa do Reino Unido, EUA ou outra não-UE com empreendimentos significativos na UE, o prazo de relatório é 2029 nos dados de 2028. Muitas vezes descobrimos que essas empresas fora da UE estão menos conscientes ou preparadas do que suas contrapartes baseadas na UE, pois houve menos publicidade fora do bloco. Mesmo que as empresas conheçam os ESRs, muitas não estão claras sobre como os requisitos se encaixam e diferem dos padrões locais, como a Força-Tarefa do Reino Unido, sobre divulgações financeiras relacionadas ao clima (TCFD) ou divulgação de riscos climáticos de valores mobiliários e valores mobiliários dos EUA (SEC).

Além disso, mesmo que sua empresa ainda não esteja dentro do escopo do ESRS, esse será o "padrão -ouro" para relatórios de sustentabilidade e, portanto, outros requisitos de relatório provavelmente seguirão ou alinham com ele no tempo. Ainda há tempo suficiente para acelerar seus negócios, especialmente se você é devido a registrar seu primeiro relatório nos próximos anos. Mas é importante começar o escopo e a mobilização inicial o mais rápido possível, pois há decisões importantes a serem tomadas desde o início, fundações a serem colocadas em sua organização e necessidade de envolvimento com fornecedores e outros parceiros. Cinco etapas fundamentais se destacam:

Ready to go

So how can you get started? There is still sufficient time to get your business up to speed, especially if you’re due to file your first report in the coming years. But it’s important to begin scoping and initial mobilisation as soon as possible as there are important decisions to be made at the outset, foundations to be laid within your organisation and need for engagement with suppliers and other partners. Five foundational steps stand out:

Avalie os impactos mais materiais de sustentabilidade e riscos e oportunidades financeiros em sua cadeia de valor e priorize -os à medida que inicia.

Identificar seus impactos materiais cedo pode ajudar a focar o escopo de seus relatórios. Além disso, permitirá tempo suficiente para coleta e medição de informações e lhe dará tempo para fazer os ajustes operacionais ou intervenções necessárias para enfrentar os riscos antes da divulgação pública. Consideramos como executar uma avaliação ESRS 'Double Materiality' Avaliação neste artigo.

Com os impactos do material identificados, você pode começar a avaliar as informações necessárias e as lacunas a serem preenchidas. Mas a maioria não. Os desafios são aumentados pelos limites estendidos de relatórios e pelo período de relatórios de relatórios de ESRS. Isso inclui as ferramentas para capturar, analisar e validar vastas novas quantidades de dados.

Some of the required metrics may already be accessible from existing sustainability reporting. But most won’t. The challenges are heightened by the extended reporting boundaries and reporting period of ESRS reporting.

Alongside the information demands, it’s also important to assess the system capabilities you’ll need and what upgrades may be necessary. This includes the tools to capture, analyse and validate vast new amounts of data.

Estabeleça linhas claras de verificação, responsabilidade e governança em relação aos novos dados de entrada e linhas de relatórios anteriormente não divulgadas. As principais prioridades incluem um equilíbrio entre o controle centralizado dos dados e a garantia, por um lado, e a propriedade e a responsabilidade liderada pelos negócios para cada ponto de dados, por outro.

Estabeleça quando sua empresa precisar cumprir e se os requisitos intermediários menos detalhados serão aplicados. Em particular, algumas PME podem ter mais tempo para se preparar. Como os critérios são aplicados depende do tamanho e da natureza do seu negócio.

nomear um líder/patrocinador de negócios sênior para ajudar a sublinhar a importância estratégica do ESRS e mobilizar sua organização e atores na cadeia de valor mais ampla para fornecer um relatório de alta qualidade.

A liderança do topo ajudará a garantir recursos suficientes e resolver possíveis atrasos e obstáculos ao longo do caminho. Sem esse patrocínio sênior, sua empresa pode ver o ESRS como uma baixa prioridade ou uma preocupação de desgaste lateral.

Set up to deliver

With these foundational steps in place, you can make an informed decision about your strategic ambitions – whether you want to focus solely on compliance, use ESRS as a catalyst to embed sustainability as a principle across the organisation or follow a tactical approach in between – we explore the choice of approach in our article ' ESG e sustentabilidade: que informações você deve monitorar e relatar'. Transformação

Related services

O Autor