Começando com a dupla materialidade ESRS

A avaliação da dupla materialidade está no núcleo do recebimento dos padrões de relatórios de sustentabilidade europeia (ESRS)European Sustainability Reporting Standards (ESRS) - a divulga que se tornou o sndorning da UE (Relatórios de Sustentabilidade da UE) para o Goldring e a Relatórios de Sustentabilidade da UE (CORPORANTE). Para avaliar o desempenho de ESG de uma empresa. Mas o que significa "materialidade dupla" e como difere da materialidade única (financeira) existente? Para um varejista global, isso pode significar passar de apenas considerar o risco de um imposto de carbono global (materiais único) para também considerar o impacto no mundo natural e nas comunidades locais de desmatamento na Malásia causadas pelo fornecimento de óleo de palma (dupla materialidade). Riscos de negócios, dependências e oportunidades que afetam seu desempenho financeiro, por exemplo, Interrupção da cadeia de suprimentos de desastres ligados ao clima e ataques de segurança cibernética. Corporate Sustainability Reporting Directive (CSRD) – and is becoming the gold standard regulators are pushing to adopt to assess a company’s ESG performance. But what does “double materiality” mean and how does it differ from the existing single (financial) materiality?

Double materiality attempts to move past sole consideration of a company’s sustainability-linked financial risks and opportunities (outside-in), to also include the impact the company’s actions have on the world and human society that don’t directly impact financial performance (inside-out). For a global retailer this might mean moving from just considering the risk of a global carbon tax (single-materiality) to also considering the impact on the natural world and local communities of deforestation in Malaysia caused by sourcing of palm oil (double-materiality).

So, what does double materiality entail in practice, what is it used for, and how can you get your preparations on track?

It is likely that you already report on business risks, dependencies and opportunities affecting your financial performance, e.g. supply chain disruption from climate-linked disasters and cybersecurity attacks.

Agora, imagine que você também precisaria olhar para o seu impacto na sociedade e no meio ambiente. E isso não seria apenas fatores que podem afetar seu desempenho financeiro, como grandes multas e penalidades associadas a um derramamento químico ou outra violação prejudicial de conformidade. Também abordaria os impactos cumulativos e a longo prazo que podem cair muito abaixo do limite padrão de materialidade financeira, mas ainda podem ter um impacto material nas pessoas afetadas. Divisões e pontos de dados que você precisa relatar.

This combination of financial materiality and impact materiality is double materiality in a nutshell.

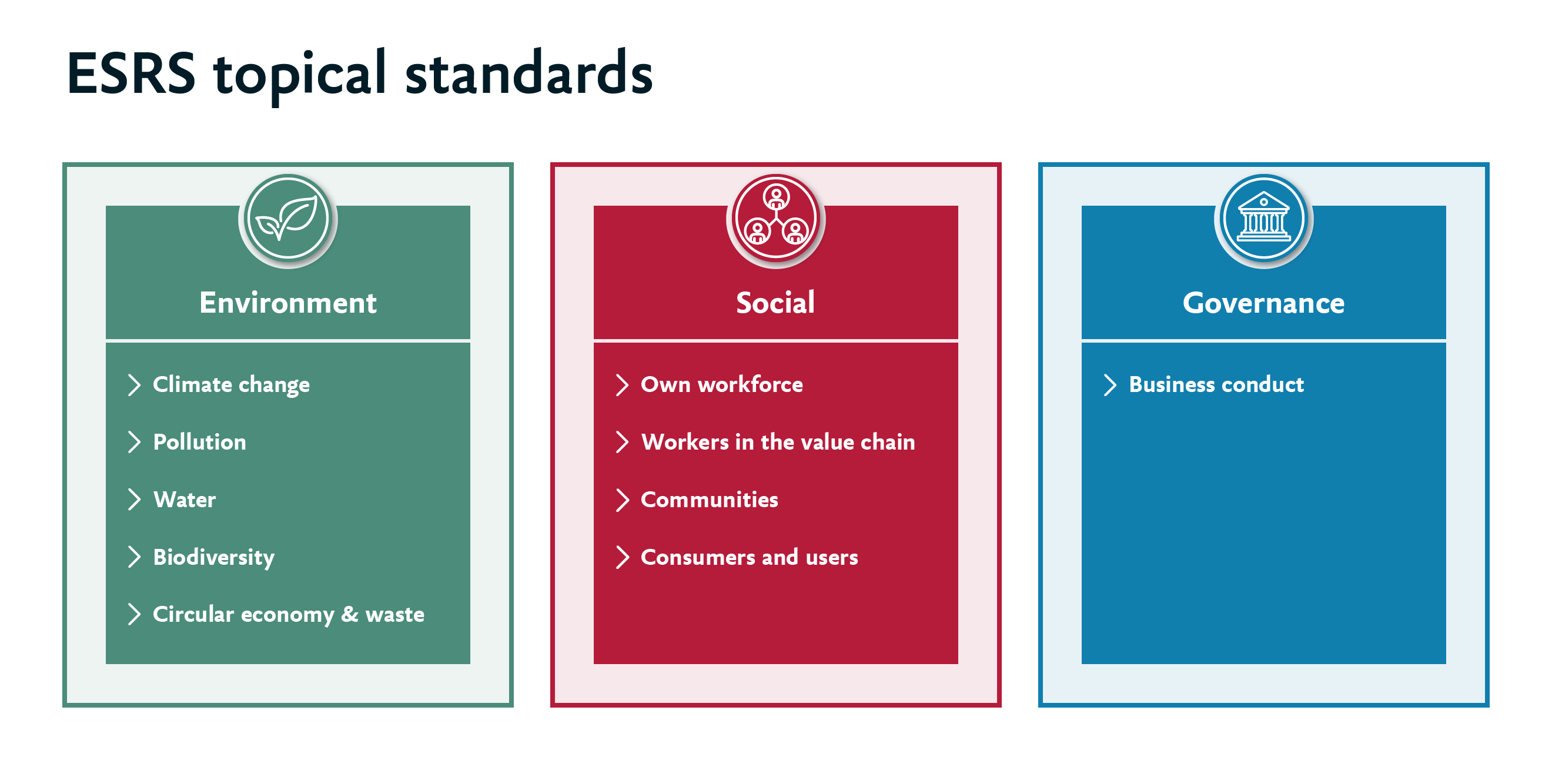

ESRS asks you to conduct an assessment of your sustainability topics using the concept of double materiality to determine which disclosures and datapoints you need to report on.

So how do you conduct a double materiality assessment (DMA) in practice?

Four steps to kick-start your DMA

A boa notícia é que você ainda tem tempo para se preparar, especialmente se você é um do Reino Unido, US e outras empresas que não pertencem à UE que seriam devidas a arquivar seu primeiro relatório em 2026 ou 2027. Lembre-se de que o ESRS não se aplica apenas aos negócios listados na EU, se você opera.

mas você precisa começar o mais rápido possível, pois pode haver uma quantidade significativa de escopo, engajamento das partes interessadas e coleta de dados necessários para acertar. ambições para ESRs e garantir liderança e recursos suficientes de nível superior. Focando especificamente na avaliação da dupla materialidade, quatro pontos de partida se destacam

In Under the spotlight: Gearing up for ESRS, we look at how to determine your strategic ambitions for ESRS and ensure sufficient top-level leadership and resourcing. Focusing on double materiality assessment specifically, four starting points stand out. Identifique as principais partes interessadas em sua cadeia de valor que pode ajudar a identificar os principais problemas de sustentabilidade em toda a cadeia de valor. Dependendo do tipo de negócio, isso pode significar identificar as partes interessadas internas (ou seja, funções e PMEs de negócios relevantes) e partes interessadas externas (por exemplo, acionistas, fornecedores, consumidores). Toda ação e decisão que você toma pode ter

Map your business operations and value chain from sourcing to end of life. Identify the key stakeholders within your value chain who can help spot key sustainability issues across the value chain. Depending on the type of business this may mean identifying both internal stakeholders (i.e. relevant business functions and SMEs) and external stakeholders (e.g. shareholders, suppliers, consumers).

Trying to create a long-list of all the possible sustainability linked impacts and financial risks can feel like a pretty dauting task – after all, every action and decision you take could be seen to have Um impacto no mundo. A chave para criar uma lista longa gerenciável é trabalhar com as partes interessadas para avaliar o que eles vêem coletivamente como os importantes problemas de sustentabilidade em suas operações e cadeia de valor. Isso pode incluir a revisão de perguntas dos acionistas, a análise das tendências dos consumidores, entrevistando fornecedores e grupos focais com PME -chaves nos negócios.

Diga que você faz bebidas enlatadas, por exemplo. Nesse caso, você precisa traçar os impactos, riscos e oportunidades materiais das condições de trabalho nas minas onde os metais são extraídos, os recursos usados na fundição e na poluição nas comunidades vizinhas até a produção, impactam a saúde dos bebedores e com que eficiência as latas são recicladas e reutilizadas.

A próxima etapa é criar um teste para o que é material e o que isso significa para o seu negócio. Isso variará para cada empresa e dependerá de vários fatores, por exemplo, a escala de suas operações.

A materialidade do impacto se concentra na gravidade e probabilidade do impacto social e ambiental, embora não haja definição clara. Portanto, é importante determinar o que é material no contexto da sua empresa e de sua cadeia de valor.

, embora muito disso possa parecer novo, a maioria das empresas já tem um bom controle sobre seus principais riscos e oportunidades financeiros e têm um bom senso de onde estão os principais impactos materiais. Algumas fontes e avaliações de dados já podem estar em vigor para outras divulgações obrigatórias ou voluntárias, p. Gri. Você também pode entrar em contato com grupos e colegas do setor para obter conselhos sobre as melhores práticas e áreas onde você pode colaborar. Todo mundo está no mesmo barco, por isso a parceria é um caminho rápido e eficaz.

Let’s talk

We are currently helping several of our large multinational clients develop and run their double materiality assessment as well as helping them deliver their CSRD disclosures in time for filing. Fale conosco Se você quiser saber mais. Autor

Related services

The author