Insight

O guia da folha de dicas para ESG e relatórios de sustentabilidade || 807

Você está confuso com a complexidade em torno dos requisitos de relatório de ESG e sustentabilidade? Lutando para dizer a diferença entre orientação e estruturas?

Há uma infinidade de estruturas globais de orientação, regulamentação e relatório, que se aplicarão a diferentes organizações, dependendo do tamanho, da indústria e do mercado ou do mercado ou regiões específicas. É compreensível que muitos líderes se sintam confusos. Em cada estágio, todas as organizações precisam responder a uma pergunta fundamental.

If you’re seeking to understand which requirements apply to your organization and how to best meet them, follow our cheat sheet guide to get started.

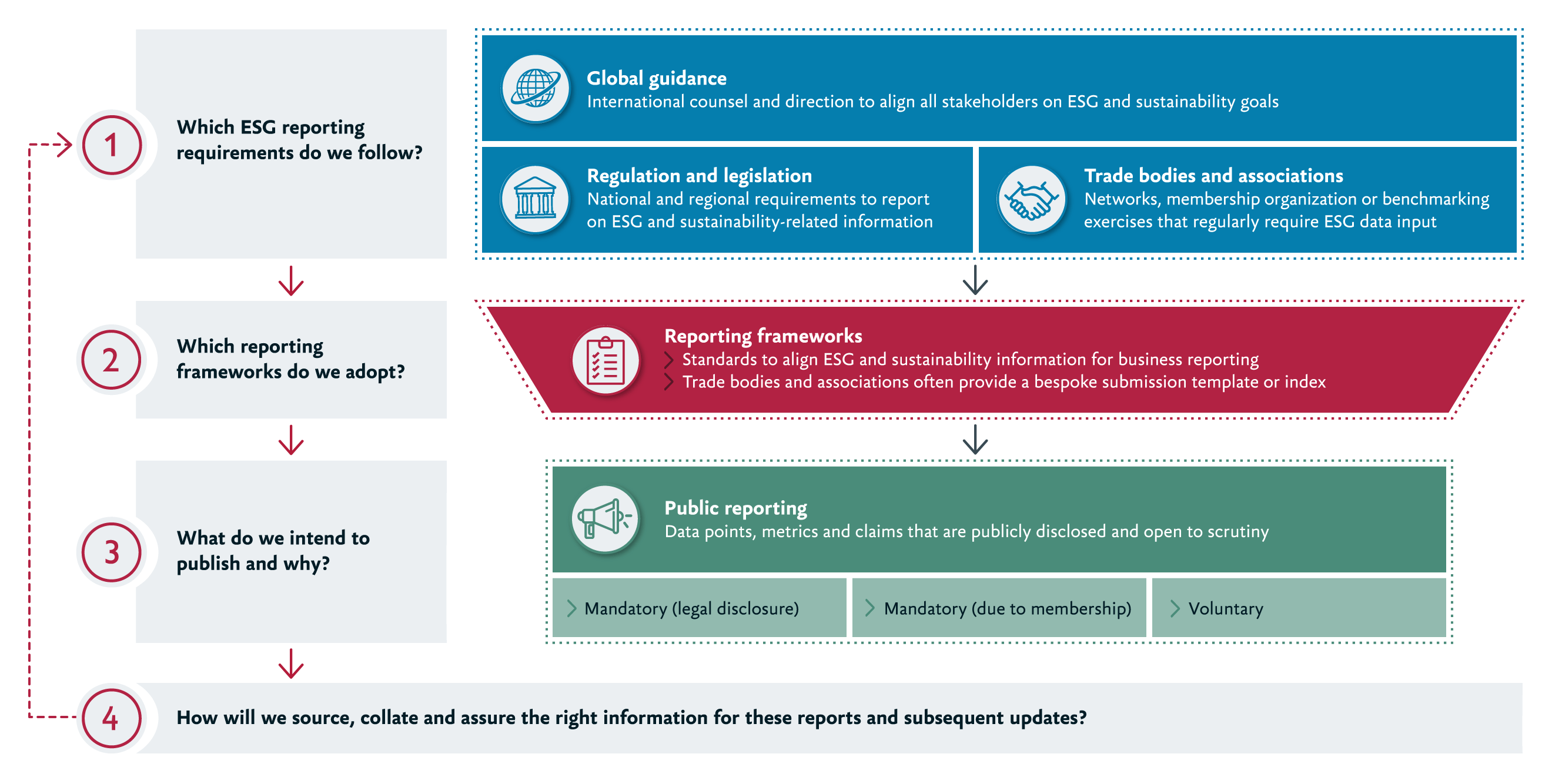

In our view, the right approach to ESG and sustainability reporting involves four key stages. At each stage, all organizations need to answer a fundamental question.

1. Quais são os requisitos de relatório de ESG e Sustentabilidade? Metas. Diretiva

Broadly speaking, when assessing which ESG and sustainability reporting requirements apply to your specific organization, there are three main categories that you will need to consider.

Global guidance is issued by international bodies to provide counsel and direction, aligning all stakeholders on ESG and sustainability goals.

Prominent examples of global guidance include:

Regulation and legislation are issued at national and/or regional level, which mandates reporting on key ESG and sustainability-related information.

Examples of significant regulation and legislation include:

O Diretiva de relatório de sustentabilidade corporativa (CSRD) é um regulamento da UE, que visa ampliar as diretivas de relatórios não financeiras existentes (NFRD). A CSRD destina -se a ajudar investidores, organizações da sociedade civil, consumidores e outras partes interessadas a avaliar o desempenho da sustentabilidade das empresas, como parte do acordo verde europeu.

Audiência

Todas as partes interessadas

foco

ESG

Resultado

Relatório Externo

O Regulação da divulgação de finanças sustentáveis (SFDR) visa melhorar a transparência no mercado de transparência da UE para o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para aumentar o mercado de transparência, para o mercado de transparência, para aumentar o mercado de transparência em relação ao mercado de transparência da UE.

Audiência

Todas as partes interessadas

Focus

ESG, incluindo dupla materialidade

Resultado

=

Relatório Externo

Esta parte da legislação líder globalmente define uma série de medidas sobre como lidar com a escravidão moderna e o tráfico de seres humanos no Reino Unido. Se as empresas do Reino Unido atenderem a certos critérios, elas devem publicar uma declaração de escravidão moderna anualmente.

Audiência

=

Todas as partes interessadas

Focus

Social

Resultado

Relatório externo (instrução)

no Reino Unido, Responsabilidade do produtor estendido (EPR) visa tornar os produtores responsáveis pelo custo da coleta, gerenciamento e reciclagem e incentivá -los para tornar seus produtos reciclados pela recuperação de seus produtos, com os produtos reciclados. Também tem como objetivo reduzir a embalagem desnecessária, aumentar a qualidade e reduzir o lixo.

Audiência

=

Todas as partes interessadas

Focus

Ambiental

Resultado

Relatório externo

Corpos e associações comerciais pode exigir relatórios sobre ESG e dados de sustentabilidade como parte de seus requisitos de associação. Empresas que atendem a altos padrões de desempenho social e ambiental, transparência e responsabilidade. Para obter a designação B Corp, as empresas devem se submeter ao processo de verificação do B Lab, com a recertificação necessária a cada três anos.

Examples include:

B Lab, a global nonprofit network, offers B Corporation (Corp) Certification to companies which meet high standards of social and environmental performance, transparency, and accountability. To gain the B Corp designation, companies must submit to B Lab’s verification process, with recertification required every three years.

Audiência

=

Todas as partes interessadas

foco

Ambiental

Resultado

Assessment and accreditation

TheEthical Trade Initiative (ETI) is a leading alliance of trade unions, non-governmental organizations (NGOs) and companies, working together with key stakeholders to promote practical solutions to end the abuse of human rights at trabalho.

Audience

Todas as partes interessadas

Focus

Social

Resultado

Avaliação e acreditação

2. Quais estruturas de relatórios de ESG e sustentabilidade adotamos?

Uma estrutura de relatório fornece um conjunto de padrões para ajudá -lo a estruturar e relatar suas informações de ESG e sustentabilidade.

Atualmente, não existe um padrão de relatório universalmente reconhecido para ESG e sustentabilidade, diferentemente de outras áreas, como relatórios financeiros.

Em vez disso, há muitos a considerar, com graus variados de sobreposição. Alguns estão ligados a regulamentação ou legislação específicos e são projetados para ajudar as organizações a cumprir esses mandatos específicos.

Exemplos incluem:

Padrões de relatórios de sustentabilidade da UE (ESRS) Desbrouplam os conceitos e os princípios obrigatórios que devem ser que as empresas relatam a Setentability Reporttive (CSRD).

Audiência

Todas as partes interessadas

Focus

ESG, incluindo dupla materialidade

Resultado

=

Relatório externo

O Taxonomia da UE fornece um padrão mínimo entre os requisitos de divulgação de sustentabilidade, criando efetivamente um livro de regras de investimento verde que especifica que os investimentos podem ser considerados sustentáveis. Todas as partes interessadas, mas focadas nos investidores

Audience

All stakeholders, but focused on investors

Focus

ESG

Resultado

Relatório externo

o Força-tarefa sobre divulgações financeiras relacionadas ao clima= (TCFD) fornece orientações para organizações sobre organizações e riscos que eles devem se comunicar em relação ao climate Related Financial Investidores e instituições financeiras

Audience

Investors and financial institutions

foco

=

Ambiental e Governança (Materialidade única)

Resultado

Relatório Externo

O Conselho de Padrões de Contabilidade de Sustentabilidade (SASB) usa uma combinação de padrões específicos para a indústria para identificar oportunidades e riscos de ESG mais relevantes para o desempenho financeiro de uma indústria específica. Padrões SASB Agora estão sob a supervisão do Conselho de Padrões de Sustentabilidade Internacional (ISSB), como parte da Fundação International Financial Relatórios (IFRS).

Audiência

Todas as partes interessadas, mas focadas nos investidores

Focus

ESG, incluindo dupla materialidade

Resultado

=

Relatório externo

Onde os órgãos e associações do comércio solicitam relatórios de ESG e sustentabilidade, eles geralmente fornecem um modelo de envio ou índice sob medida. Que informações relacionadas à ESG e da sustentabilidade pretendemos publicar e por quê? Outros serão voluntários e

Organizations will need to assess which reporting framework/s will best help them meet the requirements that apply to them specifically.

3. What ESG and sustainability-related information do we intend to publish and why?

Publicly disclosing your ESG and sustainability-related information involves publishing data points, metrics and claims, and opening them to potential scrutiny.

Some public disclosures will be mandatory, either due to legal regulation or trade body or association membership. Others will be voluntary and devem ser considerados, dependendo dos benefícios ou oportunidades que eles possam desbloquear. Fazer essa avaliação também deve incluir o exame do tempo e do recurso em andamento para entender os requisitos de relatórios, tomar decisões informadas sobre como proceder e atender a esses compromissos de forma razoável e eficiente.

Each organization will have specific circumstances and priorities, which will determine their level of public reporting. Making this assessment should also include examining the ongoing time and resource required to understand reporting requirements, make informed decisions on how to proceed, and meet these commitments reasonably and efficiently.

4. Como gerenciaremos e manteremos as informações corretas para os relatórios de ESG e sustentabilidade?

Depois de determinar o nível certo de relatórios públicos, você precisará garantir que a organização possa gerenciar as informações necessárias. Isso incluirá o fornecimento, a coleta e a garantia das informações corretas, além de manter seus relatórios ao longo do tempo. Você pode achar que as mudanças precisam ser feitas e muitas organizações precisarão

To do this well, you’ll need to look at your processes, your people and the technology you employ. You may find that changes need to be made, and many organizations will need to sofrem transformação significativa para construir um ESG eficaz e capacidade de relatório de sustentabilidade. No entanto, é importante observar que esse nem sempre é um processo linear direto, nem é um exercício único. O Relatórios de ESG e Sustentabilidade é uma paisagem em mudança e as organizações precisarão continuar monitorando as mudanças regulatórias e quaisquer novos benefícios que os relatórios possam ajudar a desbloquear. Copiado!

How to ensure your ESG and sustainability reporting remains current

This four-stage approach should help you gain greater clarity over your ESG and sustainability reporting. However, it’s important to note that this is not always a straightforward linear process, nor is it a one-and-done exercise. ESG and sustainability reporting is a changing landscape and organizations will need to continue monitoring both regulatory changes and any new benefits that reporting could help unlock.

By regularly revisiting our recommended key questions, you can ensure you keep ahead of new developments, assess what applies to your organization, and make the right, strategic decisions.